2021年2月

令和3年2月17日の日本経済新聞1面に、「認知症患者の預金引出し・代理権ない親族も」という記事が掲載されました。

全国銀行協会は認知症患者の預金を引き出す場合の「考え方」をまとめた。

預金を払い戻すには、本人の意思確認が必要で、親族といえども預金を引き出せないとしてきた慣例を見直す。

成年後見制度を利用することが「基本」としつつも、代理権がなくても「極めて限定的な対応」を定め、預金の代理出金を認める方向だ。とあります。

当社では従来相続アドバイスを行っていましたが、相続の前に「認知症対策」に有効な家族信託のコーディネートも行っています。

そもそも認知症とは病名ではなく、認識する力や記憶力、判断する力に障害が起きている状態を示す総称ですが、何故、認知症対策が必要なのでしょうか?

認知症となった場合に、日々の生活を維持することが出来なくなるだけでなく、大切な財産を使えなくなる可能性があるからです。

例えば銀行の普通預金に1,000万円あり、年金の受け取りも銀行振込にしているので、家族へキャッシュカードを渡していれば生活費用には困らないと思っておられるかもしれません。

しかし銀行預金の所有者が認知症を発症したとなれば、銀行は本人の財産を守る手段として銀行預金を凍結しますから、家族が引き出すことができなくなるのが現状でした。

余談ですが、自分の預金を引き出せないケースは認知症以外にもあります。

自分の勘違いでキャッシュカードを紛失したと思い、銀行へキャッシュカードを紛失したと電話すると、銀行はキャッシュカードを使えないようにします。

これは当然の処置ですが、実はキャッシュカードは紛失していなかった場合でも、そのキャッシュカードを使えるようにするには、銀行へ行き所定の手続きをしなければ使うことはできません。

銀行から届け出ている家の電話へ電話してもらい、本人確認を行った上で、再びキャッシュカードを使えるようにするなどの処理は行ってくれませんから、高齢や病気で歩行困難だとしても、本人が運転免許証や届出印を持参して銀行所定の手続きをしなければなりません。

正常な判断能力があり、身体を動かすことができるのであれば、料理をする、掃除をする、浴槽を洗い入浴するのも、お金の管理をすることもできますが、認知症になれば、これらの多くを他の人に頼ることになりますので、家族が支えてくれるのであれば家族に頼り、施設へ入居するのであればお金が必要となります。

支えてくれる家族でさえ自分のために預金から引き出すことができないのは大変な問題ですから、日経新聞の1面にあるように改定が行われますが、それでも極めて限定的な対応となります。

難しいのは認知症の程度は各人によって違うことです。

人や物の名前が思い出せないなどは、既に私も同じ状況なので注意していますが、これは加齢による自然現象であり、深刻なのは徘徊対策に24時間誰かが見守っていないといけなくなったり、うっかり火事を起こしたりしないように火の元の管理が必要となること、そこまで深刻で無い場合も、料理や家事などの手順が分からない、物を片付けることが出来ない等の症状により、何とか生活はできるがゴミ屋敷になるような事例では、成年後見制度を利用するのがよいのか判断に迷います。

資産が豊富な方で賃貸マンションを所有していれば、家賃の回収や建物の管理業務を行う必要もありますし、それらを管理会社に業務委託している場合も賃借人の退去や入居時には敷金等の精算など、所有者本人が関与しなければなりません。

所有者が認知症となってしまうと、自分で行うことができなくなりますし、たとえ家族であっても家族が代わりに手続きをすることもできません。

このような事例では、判断能力が低下した人に代わって法律行為を行うための成年後見制度を活用するのも良いですし、後述する家族信託であれば猶更良いと思います。

元々、判断能力が低下した人のために「禁治産・準禁治産者宣告制度」があり判断能力が不十分な人を「禁治産者」として、財産管理などを制限していました。

しかし、禁治産者になるとその事実が公示され、本人の戸籍に記載されるため、社会的な偏見や差別を生むなどの問題がありました。

例え判断能力は低下しても、本人の残存能力の活用、自己決定の尊重の理念のもと、本人の財産と権利を守るために平成12年に、成年後見制度と介護保険制度が開始されました。

成年後見とは「成人」で「判断能力が不十分な人」を守る制度であり、判断能力が不十分なため契約等の法律行為を行えない人を後見人等が代理して、必要な契約等を締結したり財産を管理したりして本人の保護を図るものです。

成年後見制度には、本人が将来、判断能力が不十分となったときに備えるために、自分で任意後見人を選び、公正証書で任意後見契約を締結する「任意後見」と、既に判断能力が不十分な人の代わりに家族(特に子供)からの申立により家庭裁判所によって選任された後見人等が本人に代わって財産や権利を守る「法定後見」があります。

後見人となる人は、親族や弁護士、司法書士、社会福祉士等などありますが、後見人は本人の利益・財産を守るために本人に代わって法律行為を行いますが、財産を守るという制約があるため、後見人ができる行為には限りがあり相続対策や遺産分割を見据えた行為を行うことは難しくなるのです。

このような事態を避けるためには、元気なうちに対策を講じておく必要があるのです。

その有効な対策が「家族信託」であり、「家族信託」とは、一言でいうと『財産管理の方法』です。

自分が保有している不動産・預貯金等の資産を信頼できる家族に託し、例えば「自分が認知症になった時の生活・介護のために資金の管理や給付」を行ってもらう仕組みです。

自分のためだけではなく「自分が死亡した後の妻のため」にという目的にも使うことができ、いわば、「家族の家族による家族のための信託(財産管理)」と言えます。

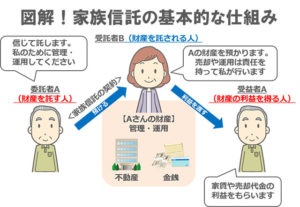

言葉だけでは理解するのは難しいので図でご紹介します。

家族信託は信託法に基づきますので、図の中には「委託者」などの法律用語がありますことをご理解ください。

委託者Aさんは近ごろ物忘れが多くなり、自分が持っている預金・マンションや株式等の管理を難しく感じていました。

そこで娘さんである受託者Bさんに、資産の管理を任せる(委託)することにしました。

あくまでも管理を任せるだけですから、全ての資産は委託者Aさんのものであり、資産から発生する預金金利やマンションの賃料は委託者Aさんが受け取りますから受益者でもあります。

委託者Aさん=受益者Aさん

しかし委託者Aさんが認知症となれば、本人名義の預金口座が凍結するのは変わりませんので、家族信託では事前に「家族信託用の口座開設」を行うようにします。つまり、本人とは完全に切り離した預金口座を作ってしまうのです。

受託者Bさんは、委託者Aさんから、どのように財産を管理するのか具体的に記載された信託契約を締結し、その指示通りに管理します。

つまり、信託契約により受託者は、本人の承諾無しに、自己の責任と判断において相続税対策=信託財産の管理・処分を行うことができます。

そこで問題になるのは、

受託者に権限が集中するので、受託者が暴走する可能性がある。

委託者と受託者の意見が対立する可能性がある。

ことです。

それを防ぐために、当社は信託監督人を置くことをお勧めしています。

当社は家族信託のコーディネーターとして、お客様のニーズを十分にくみ取り、親族間の調整を行い、最終的に家族信託の契約書は公証役場にて公正証書にするまでサポート致します。