2020 年 2 月

2020 年 2 月

人生100年時代を迎えての2回目は、近年流行っています「貧困老人対策」です。

身近にも90歳前後の方は珍しくありません。

筆者を含め、これから高齢者の仲間入りをしていく60歳代は、90歳超、100歳超は当たり前という前提(長生きリスクを考慮して)で、対策案をご案内します。

対策は2つで、1つは収入を得る。1つは節約する。ですが、最初にどの程度の貯えが必要なのかざっくりとご説明します。

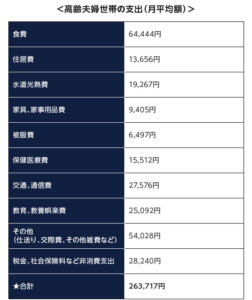

平成29年・総務省「家計調査報告(家計収支編)では、高齢者夫婦世帯の平均支出は263,00円となっています。

他方、厚生労働省が年金受給のモデル世帯として公表している高齢夫婦の月々の収入では、平成29年度は「年金収入191,880円+その他17,318円=実収入209,198円」となっていますから、毎月約5万円が不足します。

平均寿命 男性81.25年、女性87.32年ですから、仮に65歳とすると

男性:5万円×12月×16年=960万円が不足。

そして90歳まで長生きした場合は、5万円×12月×25年=1,500万円が不足。

男性が死亡した後は、遺族年金(報酬比例部分の75%)を受け取れますが、言葉通り働いていた時の報酬に比例して年金額が変動しますので、統計値はありません。

また女性一人での生活費統計もありませんので、仮定ばかりの数値となりますから数値は記述しませんが、同い年の夫婦であっても女性は男性よりも6年も平均寿命が長いので、その分の貯えが必要であることは理解できると思います。

つまり960万円又は1,500万円+女性一人期間+自宅の老朽化対策、加齢による病気対応などを考慮しますと昨年随分と騒がしかった2,000万円問題ですが言っていることは正しい内容であり、個別相談では相談事例に合わせて数値を算出します。

次に対策1.収入を得る

1 会社勤めの方で雇用延長または定年延長制度があるのなら可能な限り延長します。

では何時まで働くのか?

現時点は、国民年金、厚生年金等の受給開始年齢が今のところ65歳なので、65歳までが最低ラインです。しかし受給開始年齢が引き上げられたら、それに伴って働く期間が長くなります。

もう十分働いたから、早く楽になりたいとか、色々な考えはあろうかと思います。

しかし給与が半減したとか、自分の後輩が上司になったなどという程度で延長制度を利用しない場合には、大幅に収入が減る可能性が高いです。

具体的にはハローワークへ行ってみる、または地元のタウン誌等で高齢者の雇用条件を確認してください。

人手不足の影響で以前よりは条件が良くなりましたが、何らかの技能を持っていないのであれば月に20万円の収入を得るのは大変です。

例えば時給1,000円であっても9:00~17:00(昼休み1時間)7時間/1日当り 7,000円ですから、休みなしで30日働いても21万円。

新しい職場で慣れない仕事で更に年収は大幅ダウンという事例は多いのです。

雇用延長の場合には、月に20万円以上が得られる可能性があると思いますので、今の会社の延長制度を活用することをお勧めします。

勿論、大幅に収入が低下するのであれば転職もご検討下さい。

2 前述の通り、高齢者の就職は大変に厳しいのですが、資格・経験を生かす再就職は比較的良い条件となります。

経理などは全ての会社で必要ですし、長年同じ会社で働いていた信頼感も経営者に好感されます。

何の資格も経験もないと思われる方であっても、ハローワークの面接で気付くこともありますし、何より働く気力を持っている方であれば金額の多寡はあれ収入を得ることができます。

勿論、ハローワークへ行くことにより失業保険等も得ることができます。

3 少なくても現金収入を得る。

派遣やパートで月に10万円の収入があれば、生活費26万円の約4割を得ることができます。

月に10万円を得るのは大変ですが、例え数万円であっても収入を得ることが大事です。

出来れば、公的年金を受給するようになってからも気力がある内は、少しでも現金収入を得た方が良いです。

次に対策2.節約する。を記述しますが、その前に、老後は収入がガクッと減少することを理解して下さい。

60歳定年ではあるけれど65歳まで雇用延長が認められる企業が増えていますが、再雇用では、年収は大幅に下がります。

そして65歳を迎え働かなくなった時点で更に下がり、配偶者死亡で更に下がります。

特に奥様が働いたことが無く国民年金のみの場合に「奥様お一人」対策は必須となります。

1 生活スタイルの見直し

筆者はFP事務所を運営しているので分かりますが、収入の下落率は人それぞれであっても、その収入に合わせて生活スタイルを変えることができる人は少ないです。

高収入だった人は収入に合わせて使うので、節約に慣れている人よりも貧困になる可能性は高いかもしれません。

一番大事なのは意識を変えることですが、これが出来ません。

筆者の経験では半分以上の方が、収入は減っているのに、それまでと同じ生活を送っています。

収入の範囲内で生活するという当たり前のことが出来なければ、お金はドンドン減ります。

男性へのお勧めは、仕事感覚で目標を定め家計簿アプリ(無料もあります)で項目別に生活費を把握した上で、何から見直すのか夫婦で話し合い、行動することです。

筆者は無駄に沢山食べるので再雇用時の1年間は、〇〇そばの2枚盛り320円(現時点350円)で、きざみ葱も小梅干しも食べ放題、出汁も沢山貰って蕎麦湯で割ればたっぷり飲めて満足していました。

筆者の目標は再雇用を1年だけとし、独立して自営業になることでした。

そのために必要な資金と資格を逆残して準備していましたが、独立して何とかやっている人は運が良い人か、それなりに準備している人です。

2 退職金を使わないこと。

例え住宅ローンの残債があったとしても、それが退職金の半分にも達するようでしたら、一部だけ返済し毎月の支払いを減額継続した方が良いと思われます。

使うのは簡単で貯金は難しい!!

特に、60歳で定年を迎え、再雇用での収入が大幅にダウンしたが、これまでと同じようにスーツを着て毎日出社して不足分を退職金から取り崩す。

生活スタイルの見直しの繰り返しになりますが、再雇用となり、収入は大きく減っているにも係わらず「仕事をしているし、減ったけれども収入はあるのだから」と、支出の見直しを先送りにして気付けば、あれだけあった退職金が半分になっている。

以上、対策1と2を記載しましたが、FP相談では、収入や金融資産額、個別の事情等を伺った上で、具体的な数値をご提示します。

最後に、皆様もご理解されていることを敢えて記載します。

その3:健康は最大の貧困老人対策

高齢者が病気になってしまうと、医療費の支出がかさんでしまうのはもちろんのこと、仕事をしている人は辞めざるを得なくなることもあります。

その結果、年金以外の収入が途絶えてしまうかもしれません。

そして、これが一番怖いのですが、介護が必要になったとしたら、介護費用も考えなければなりません。

こう考えると、大切なのは「健康でいること、気力を保つこと」だと思います。

健康でいられるかどうかは、生活習慣が大きく影響するといわれていますので、老後も元気に過ごせるよう、現役のうちから適度に運動することや、食生活に気を配ることなどを、積極的に心がけたいものです。

内容についてのお問合せ先

業務・コンプライアンス部:03-5826-4785(受付時間:平日10:00~16:00)