2020年11月

新型コロナウィルスは北半球で冬を迎え勢いを増しており、有効なワクチンが開発されない限り収束することは難しいようです。

家計への影響を考えますと、本年4月には就業者数が急減し休業者数が増加しました。

その後も、日経新聞には多くの企業の赤字決算が掲載され、上場企業の希望退職募集人数も1万人を超えました。(東京商工リサーチ2020年9月15日)

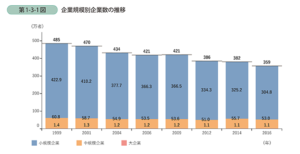

また退職後の受け皿になってきた中小企業には、50代以上を受け入れる余力が減り、毎年多くの会社が廃業しています。

出典:2020年版 中小企業白書(中小企業庁)

このような状況で、起業する方も多いのですが、残念ながら稼ぐのは厳しいです。

自営業者には専業・兼業がありますが、専業で約25%、兼業で約55%が年収50万円未満となっています。

それでも覚悟を持ち起業することも一案ですし、昨年度の調査では開業時の年齢が50歳以上の比率が25.7%となっています(日本政策金融公庫総合研究所)。

現場に強みを持ち仕事に対する自信がある方や、人脈が豊富な方は、独立することで定年に関係なく働くことができます。

一方で、独立に備えて中小企業診断士や行政書士等の資格を取り、十分に準備して独立したにも係わらず、稼げない人が多いのも事実ですから、現時点において企業で働いているのであれば、後述する4つの対策により金融収支を把握してから行動することをお勧めします。

また50歳代は会社における自分の立場を認識するようになり、出世することはないものの、幸いにリストラにはならないだろうとか、子会社や関連会社へ出向で当面は収入を維持するものの先々は減少するとか、漠然と考えるようになります。

しかし新型コロナによる景気減速で中高年対象の役職定年が早まる可能性が高くなっており、役職定年後は、収入が約3割減少と言われています。

その次には、60歳の定年で収入が更に減少します。

コロナ前は、定年を延長する企業を散見しましたが、現時点では見当たりません。

ここで退職するのか、収入は大幅に減少するが再雇用とするのかを選択しますが、筆者は、再雇用をお勧めしています。

再雇用の場合は月収25万円とか30万円となる可能性がありますが、転職して、その月収を得ることができる人は少ないです。

以前にも書きましたが、実際にハローワークへ行ってみる、または地元のタウン誌等で高齢者の雇用条件を確認してください。

何らかの技能を持っていないのであれば月に20万円の収入を得るのは大変です。

例えば時給1,000円であっても9:00~17:00(昼休み1時間)7時間/1日当り 7,000円ですから、休みなしで30日働いても21万円。

新しい職場で慣れない仕事で更に年収は大幅ダウンという事例は多いのです。

生活面では、子供の学費が終わったら親の介護が必要になるなどで、夫婦の老後資金を貯めることが難しいなどの相談を受けることがあります。

厳しい指摘となりますが、親の介護費用は原則として親の収入の範囲内にしない場合には、終わりの見えない支出となる可能性があります。

また晩婚の方は、子供が成人する前に定年を迎えることもありますし、定年を迎えても住宅ローンが終わっていない方もおられます。

何となく不安だけど、何とかなるだろうと過ごされている人が多いのですが、次の4つ対策により金融収支を把握することをお勧めします。

- これから得られる総収入を把握してください。

仮に今の会社で65歳まで働くとして、役職定年や再雇用まで考慮して総収入を計算するのは面倒ですが、どの程度の金額なのかは推定できると思いますし、考えることが大事です。

同様に、退職金額や自社の年金制度を把握することも大事です。

人事部など担当部署へ確認すれば教えてくれます。

- 夫婦であれば自分及び妻が、独身であれば自分が貰える年金額を把握してください。

誕生月に、はがき「ねんきん定期便」が届きます。

50歳以上であれば、年金見込額が記載されています。(50歳未満は、その時点の加入実績に応じた年金額なので、将来分は自分で計算する必要があります)

また59歳の誕生月には、封書「ねんきん定期便」となり、過去の全期間の年金記録情報と年金見込額が記載されていますので、記録に誤りがないか確認してください。

内容が良く分からない場合は、年金事務所で事前に予約して相談すると良く分かります。

出張相談も実施していますから年金事務所が遠い場合には利用すると良いです。

年金受給額は物価変動等により増減がありますが、老後収入の重要な柱なので、年金額を把握することが大事です。

- 老後の生活費を把握してください。

各々の家庭で様々な事情がありますから、一概には言えませんが、一般的な生活費であれば、この人生100年時代を迎えて、2020年3月分に記載してあります。

金融庁の金融審議会「市場ワーキンググループ」が提示した老後の必要資金

2,000万円と比べると相当に少ない金額ですが、自分も周囲も65歳を超えている実感として月に235,000円あれば旅行や外食を節約すれば普通に生活できます。

当社試算(平成30年(2018年)「家計調査報告(家計収支編)」(総務省)を基に算出)

| 必要資金総額 | 13,301,962円 | |

| 必要資金/月(夫婦) | 235,615円 | 毎月41,872円の赤字 |

| 必要資金/月(単身) | 149,603円 | 毎月38,670円の赤字 |

| 死亡年齢(平均寿命) | 男性(夫):81.25年、女性(妻):87.32年 | |

高齢夫婦無職世帯(夫65歳以上、妻60歳以上:夫婦:無職)家計収支(1カ月)

- 可処分所得 193,743円

- 消費支出 235,615円

- 赤字 41,872円

高齢単身無職世帯(60歳以上の統計しかありませんので、こちらを使用します)

- 可処分所得 110,933円)

- 消費支出 149,603円

- 赤字 38,670円

最新2018年の平均寿命 男性81.25年、女性87.32年

- 夫婦2人の期間

(81.25-65)×41,872×12=8,165,040円不足

- 奥様一人の期間

奥様は5歳年下と仮定しますと夫死亡時奥様は78.25歳

(87.32-76.25)×38,670×12=5,136,922円不足

- 必要貯蓄額を把握してください。

必要貯蓄額をいきなり計算するのは難しいので、本コラム 8月のライフイベント表をご参照下さい。

FP相談を受けても、そもそも何も把握していない方ですと具体的なアドバイスは、「先ずは現状を把握してください」ということになります。

現状を把握した上で、子供の結婚資金は出してやりたいとか、何となく考えている希望を可視化して、どれくらいの費用が何時頃必要になるのか理解して必要貯蓄額を把握してください。

その結果、実際に貯蓄ができるのか、それとも自分の希望に優先順位をつけるのかなどを考えることが大事なのです。

これらの結果、老後資金不足が明らかになったとしても、安心して下さい。

50歳代は、家計を見直す最後のチャンスです。

まだ体力も収入も、老後までの時間もありますから、金額は大きくなくても収入を増やし支出を減らした効果を得ることできます。

例えば、配偶者がパートで働き月4万円の収入増となれば年間約50万円、10年続ければ

500万円のプラスとなります。(働きに出れば衣服・化粧等の支出は増えるので給与全部が残ることはありません)

イデコ(iDeCo)を開始して老後資金を貯めながら節税する。

保険を見直しや、子供の学費についても奨学金制度を利用するなどで支出を減らすなど、各々の家庭で色々な対策が考えられますので、厳しい状況ではありますが、不安を解消して健康に過ごされることを期待しています。